금융권 vs. 크립토 산업: 토큰화된 주식의 레일을 둘러싼 ‘퍼블릭 vs. 허가형’ 전쟁

핵심 요약 3가지

- 2026년 디지털 자산 시장의 핵심은 ‘토큰화’이며, 토큰화된 주식의 레일을 누가 통제할지가 가장 큰 쟁점이다.

- CLARITY Act는 토큰화된 주식을 허가형 블록체인에서만 유통하도록 규정해 Coinbase의 퍼블릭 체인 기반 전략과 정면 충돌한다.

- 결국 토큰화된 주식의 미래는 ‘폐쇄형 금융기관 중심 인프라’와 ‘개방형 퍼블릭 블록체인 글로벌 유동성’ 간의 구조적 대결로 압축된다.

50초 쇼츠 영상

50초 영상으로 핵심 흐름을 먼저 이해한 뒤, 아래 본문에서 더 깊이 있게 살펴보세요.

도입부: 왜 ‘토큰화된 주식’이 지금 중요한가

2026년 디지털 자산 시장의 핵심 키워드는 단연 토큰화(tokenization)입니다. 주식, 채권, 부동산, 펀드 등 기존 금융자산이 온체인으로 이동하는 흐름이 본격화되면서, 이제 시장의 관심은 “누가 어떤 규칙을 만들 것인가”라는 질문으로 모이고 있습니다.

이 논쟁의 중심에는 미국 디지털 자산 규제의 방향을 결정할 핵심 법안인 CLARITY Act가 있습니다. 특히 이 법안은 토큰화된 주식이 어떤 블록체인 레일 위에서 유통될 수 있는지를 강하게 규정하고 있어, Coinbase가 추진하는 온체인 슈퍼앱 전략과 정면으로 충돌하고 있습니다.

핵심 쟁점은 바로 토큰화된 주식의 레일을 ‘허가형(permissioned) 블록체인’으로 할 것인가, 아니면 ‘퍼블릭 블록체인’으로 할 것인가의 문제입니다.

- CLARITY Act는 토큰화된 주식의 거래를 규제된 금융기관이 운영하는 허가형(permissioned) 블록체인에서만 허용하며, Ethereum·Solana 같은 퍼블릭 블록체인에서의 자유로운 전송·스왑은 금지합니다.

- 반면 Coinbase는 토큰화된 주식이 퍼블릭 블록체인 위에서 자유롭게 이동하고 스왑되는 개방형 온체인 시장을 지향합니다.

결국, 토큰화된 주식의 미래는 “폐쇄적 금융기관 중심의 온체인 인프라”와 “개방형 퍼블릭 블록체인 기반의 글로벌 유동성” 중 어느 쪽이 표준이 될 것인가를 둘러싼 힘겨루기로 압축됩니다.

이 글에서는 다음 세 가지를 명확하게 비교해 정리합니다.

- CLARITY Act가 상정하는 토큰화된 주식 구조

- Coinbase가 원하는 온체인 주식 구조

- 두 모델이 충돌하는 이유

1. CLARITY Act에 따른 ‘토큰화된 주식’의 발행 구조

CLARITY Act는 토큰화된 주식을 기존 증권의 디지털 버전으로 규정합니다. 즉, 온체인에 올라도 전통 금융 규칙을 그대로 적용합니다.

- 원래 기업(issuer)의 승인 필수

- SEC 등록·공시·감사 기준 충족

- 발행 주체는 등록된 브로커-딜러 또는 금융기관

- 토큰은 법적 증권(security)으로 취급

요약: “토큰화되었어도 기존 주식과 동일한 규제를 받는 디지털 증권”

2. CLARITY Act에 따른 ‘토큰화된 주식’의 유통 구조

유통 역시 규제된 금융시장 내부에서만 허용됩니다.

- 거래는 규제된 금융기관이 운영하는 허가형(permissioned) 블록체인에서만 가능

- Ethereum, Solana 등 퍼블릭 블록체인에서의 자유로운 전송·스왑은 금지

- KYC/AML 필수

- 지갑 간 자유로운 전송 제한

- 배당·의결권 등은 기존 증권 규칙 적용

요약: “온체인 거래는 가능하지만, 자유로운 이동은 불가”

3. Coinbase가 원하는 ‘토큰화된 주식’의 발행 구조

Coinbase는 전통 금융 규제를 최소화한 개방형 온체인 자산 시장을 지향합니다.

- 원래 기업 승인 불필요

- SEC 등록 없이 온체인 주식 발행

- 발행 주체는 Coinbase 또는 파트너사

- 토큰은 증권이 아닌 온체인 자산으로 취급되길 희망

요약: “누구나 온체인에서 주식을 발행할 수 있는 Web3형 시장”

4. Coinbase가 원하는 ‘토큰화된 주식’의 유통 구조

Coinbase의 비전은 주식이 퍼블릭 블록체인 위에서 암호화폐처럼 자유롭게 이동하는 시장입니다.

- 24/7 글로벌 거래

- 주식 ↔ 크립토 즉시 스왑

- 지갑 간 자유로운 전송

- 온체인 유동성 풀에서 거래

- 결제는 즉시(finality)

요약: “주식이 지갑에서 자유롭게 이동하고, 크립토처럼 거래되는 온체인 시장”

5. 왜 Coinbase 모델이 전통 금융과 충돌하는가

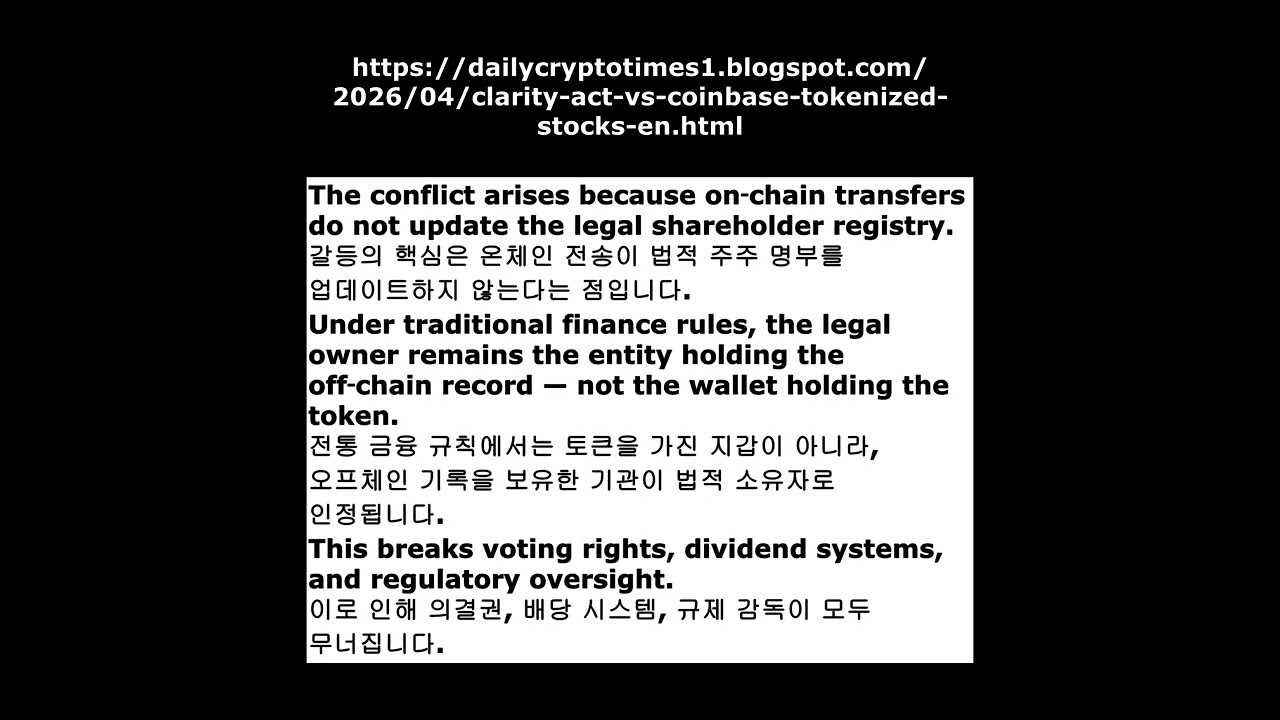

Coinbase 모델의 핵심 문제는 온체인 소유권과 실제 법적 소유권이 일치하지 않는다는 점입니다.

전통 금융: ‘중앙 장부’가 기준

주식 소유권은 Transfer Agent, DTCC, Issuer가 관리하는 법적 주주명부에 기록됩니다. 즉, “법적 소유자”는 온체인이 아니라 중앙화된 명부가 결정합니다.

Coinbase 모델: ‘온체인 장부’만 변경

지갑 간 토큰 이동은 온체인 기록만 바뀌고, 기업의 공식 주주명부는 변경되지 않습니다. 즉, 온체인 소유자 ≠ 법적 주주입니다.

실제 주식은 Coinbase 또는 파트너사가 보유하고, 사용자는 주식 기반 토큰의 보유자일 뿐 법적 주주는 아닙니다.

규제기관이 반대하는 이유

- 기업은 실제 주주를 파악할 수 없음

- 의결권·배당 등 주주 권리 체계 붕괴

- AML/KYC 없이 주식이 암호화폐처럼 이동

- 증권 규제 우회 가능성

요약: “Coinbase 모델에서는 법적 주주명부가 바뀌지 않기 때문에 전통 금융 규제와 충돌한다.”

결론

금융권과 크립토 산업의 충돌은 단순한 규제 해석의 차이가 아니라, 미래 금융 인프라의 표준을 누가 주도할 것인가를 둘러싼 구조적 대립입니다.

- 전통 금융권: 기존 규제를 유지한 허가형 블록체인을 선호

- 크립토 산업: 자유로운 이동과 글로벌 유동성을 가능하게 하는 퍼블릭 블록체인 기반의 개방형 레일을 지향

철학과 기술, 규제 프레임이 완전히 다르기 때문에 양측의 충돌은 불가피합니다.

토큰화된 주식은 앞으로 금융 시장의 핵심 자산이 될 것이며, 퍼블릭 vs. 허가형 중 어떤 레일이 표준이 되느냐가 미래 금융 질서를 결정하게 될 것입니다.

정윤찬 (Younchan Jung)

AI, 블록체인, 온체인 경제의 구조적 변화를 탐구하는 리서처.

This article is also available in English.

댓글

댓글 쓰기